W kwietniu 2026 roku niemal co piąty Polak (19,3 proc.) przewidywał, że w ciągu najbliższych 12 miesięcy poniesie duże wydatki na remont lub podniesienie standardu swojego domu albo mieszkania. To wynik bardzo zbliżony do odczytu sprzed roku, ale wyraźnie niższy niż przed pandemią. Dla branży stolarki otworowej oznacza to rynek ostrożny, selektywny i mocno wrażliwy na koszty, ale nie całkowicie zamrożony.

Deklaracje remontowe konsumentów są jednym z tych wskaźników, które dla branży stolarki warto śledzić, nawet uważniej niż ogólną ocenę nastrojów. Wymiana okien, drzwi, bram garażowych czy osłon często nie jest impulsywnym zakupem, lecz elementem większej decyzji remontowej lub modernizacyjnej. Dane GUS nie mówią wprost, ilu klientów planuje zakup stolarki, ale pokazują, jaka część gospodarstw domowych dopuszcza poniesienie większego wydatku na mieszkanie lub dom. To ważny sygnał, bo w okresie słabszych nastrojów konsumenci nie zawsze rezygnują z inwestycji. Częściej odkładają decyzję, ograniczają zakres prac, mocniej porównują oferty albo wybierają rozwiązania, które można uzasadnić oszczędnościami w dłuższym czasie.

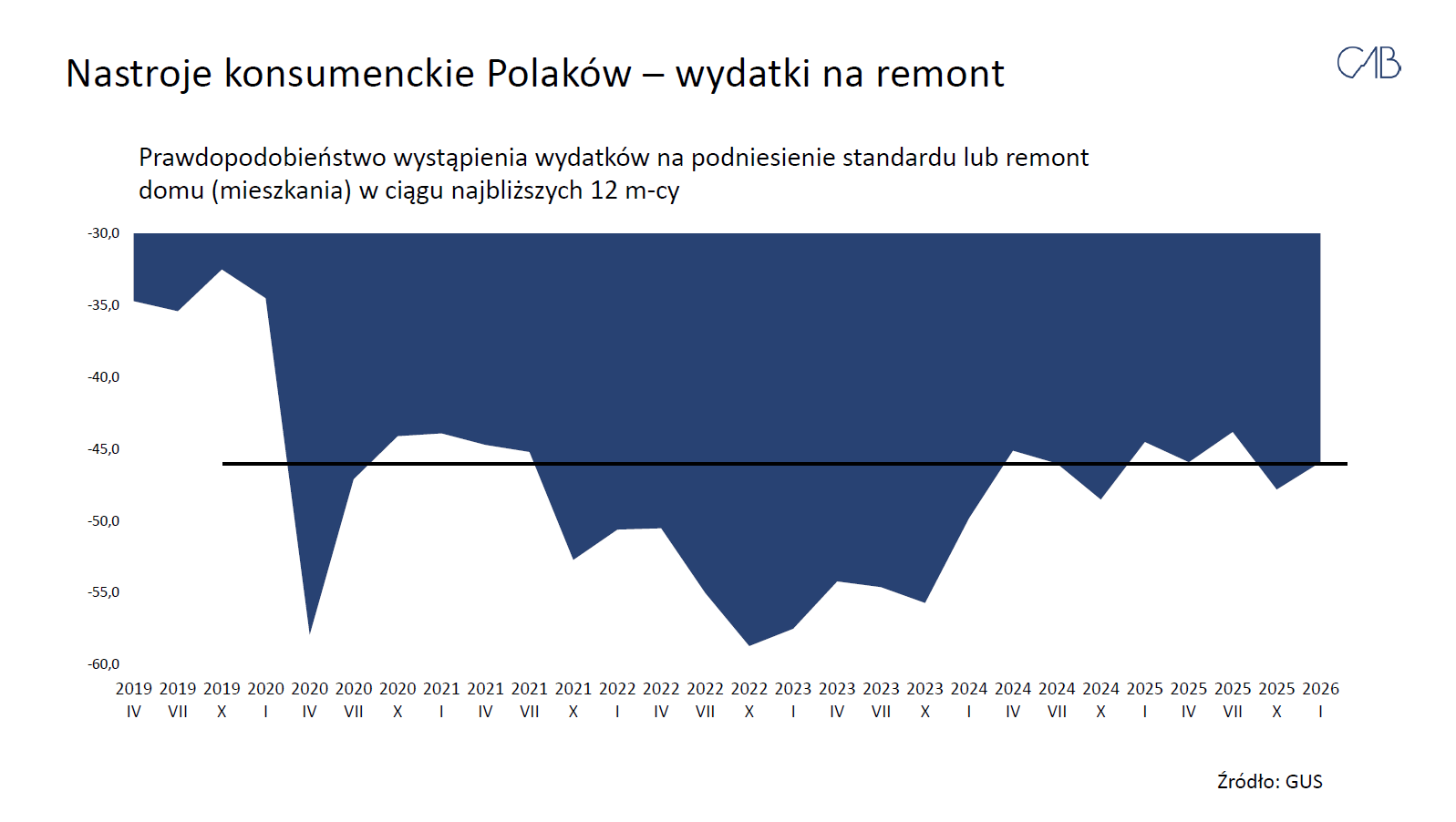

Wydatki na remont są prawdopodobne dla co piątego konsumenta

Według dostępnych danych, w kwietniu 2026 r. 5,37 proc. respondentów uznało poniesienie dużych wydatków na podniesienie standardu lub remont domu bądź mieszkania za bardzo prawdopodobne, a 13,9 proc. za dość prawdopodobne. Łącznie daje to ok. 19,3 proc. Jednocześnie 30,24 proc. badanych wskazało, że taki wydatek jest nieprawdopodobny, a 43,28 proc., że jest zupełnie nieprawdopodobny. Odpowiedź „nie wiem” wskazało 7,21 proc. respondentów.

Ten rozkład obrazuje sytuację na rynku: grupa potencjalnie gotowa na większy remont istnieje, ale nie tworzy popytu. Aż 73,52 proc. respondentów uznaje duże wydatki remontowe za mało prawdopodobne. Klient remontowy w 2026 roku będzie raczej klientem ostrożnym: porówna ceny, zapyta o termin, będzie oczekiwał jasnego uzasadnienia różnicy między wariantem tańszym a droższym i częściej będzie dzielił remont na etapy.

Wskaźnik prawdopodobieństwa wystąpienia wydatków na podniesienie standardu lub remont domu (mieszkania) w ciągu najbliższych 12 miesięcy wyniósł w kwietniu 2026 r. -46,1, co pokazuje przewagę odpowiedzi negatywnych nad pozytywnymi. Warto jednak zauważyć, że jest on zbliżony do wyników z ostatnich kilkunastu miesięcy: w styczniu 2026 r. wynosił -45,9, w październiku 2025 r. -47,8, a w kwietniu 2025 r. -45,9. Innymi słowy, nie widać tu gwałtownego załamania deklaracji remontowych, ale też nie ma sygnału w kierunku poprawy sytuacji.

Po pandemicznym i inflacyjnym spadku rynek nie wrócił do poziomów sprzed 2020 roku

Dane historyczne pokazują, jak mocno zmieniła się gotowość gospodarstw domowych do większych wydatków remontowych. W latach 2018–2019 odsetek odpowiedzi „bardzo prawdopodobne” i „dość prawdopodobne” utrzymywał się zwykle w okolicach 25–29 proc. Najwyższy odczyt w analizowanym okresie pojawił się w styczniu 2020 r. i wyniósł 29 proc.

Wyraźna zmiana nastąpiła w 2020 r. W kwietniu, czyli w pierwszych miesiącach pandemii, odsetek osób deklarujących prawdopodobieństwo dużych wydatków na remont lub podniesienie standardu domu albo mieszkania spadł do 14 proc. W kolejnych latach wskaźnik nie wrócił już do poziomów z lat 2018–2019. Najniższą wartość w analizowanym okresie odnotowano w październiku 2022 r., gdy takie deklaracje złożyło 11,2 proc. respondentów. Był to czas wysokiej inflacji, rosnących kosztów utrzymania i dużej niepewności dotyczącej sytuacji gospodarczej.

Na tym tle wynik z kwietnia 2026 r. oznacza poprawę względem najniższych odczytów z 2022 r., ale nadal pozostaje wyraźnie poniżej poziomów sprzed 2020 r. Z perspektywy branży stolarki oznacza to, że część gospodarstw domowych nadal bierze pod uwagę większe prace remontowe, jednak skala tych deklaracji jest mniejsza niż kilka lat temu. Popyt może więc pojawiać się wybiurczo, szczególnie tam, gdzie remont jest konieczny czy współfinansowany, ale trudno oczekiwać powszechnego ożywienia decyzji modernizacyjnych.

Jak wyglądają nastroje konsumenckie?

W kwietniu 2026 r. bieżący wskaźnik ufności konsumenckiej GUS wyniósł -14,1 i był o 1,9 pkt niższy niż miesiąc wcześniej. Wyprzedzający wskaźnik ufności konsumenckiej spadł do -11,2, czyli pogorszył się o 1,7 pkt w stosunku do marca.

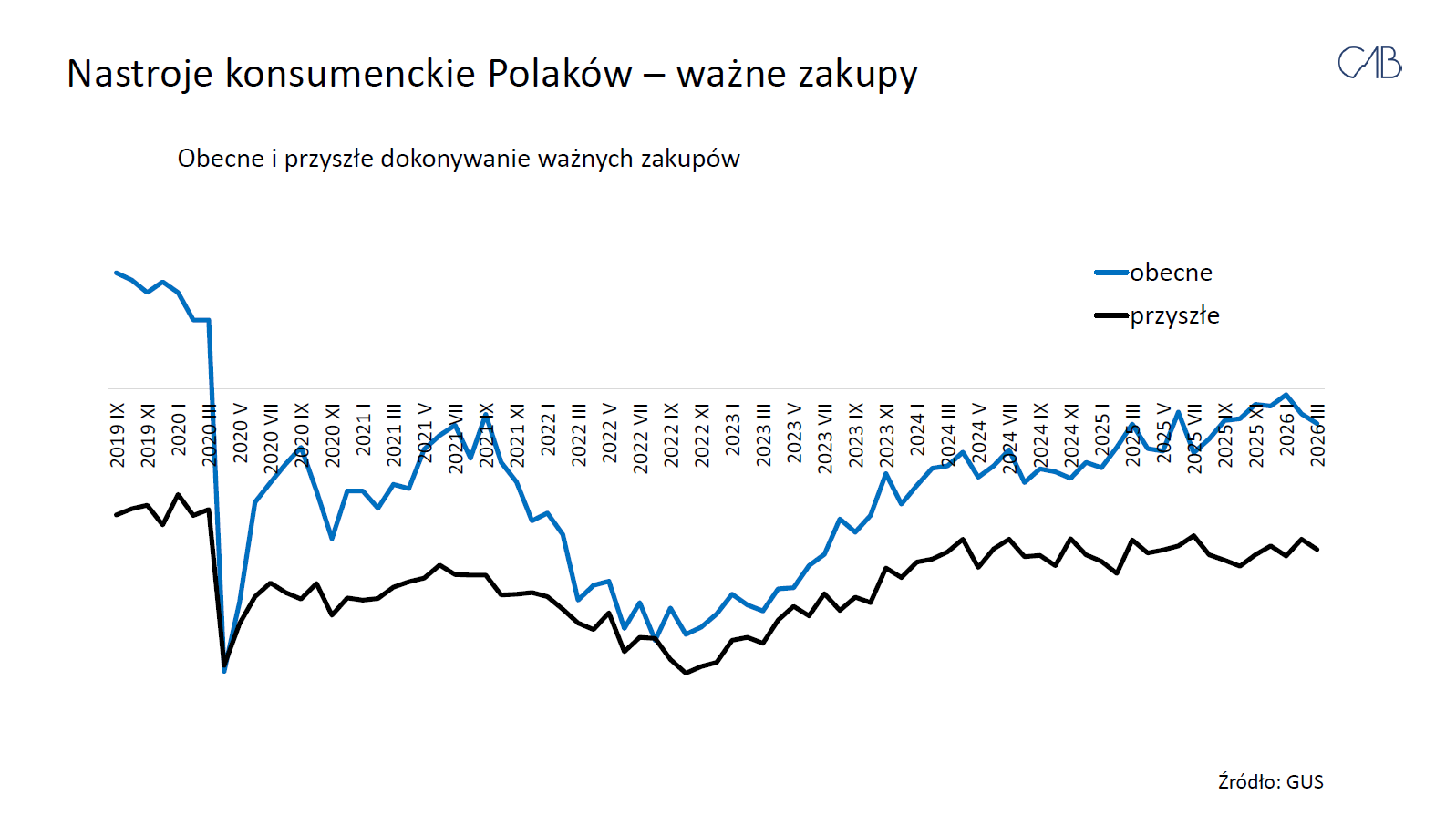

Dla branży stolarki istotną informacją może być komponent dotyczący obecnego dokonywania ważnych zakupów. W kwietniu 2026 r. wyniósł on -3,2, czyli był znacznie mniej pesymistyczny niż ogólny BWUK. Co więcej, w porównaniu z marcem poprawił się o 2,6 pkt. To sugeruje, że choć konsumenci gorzej oceniają sytuację gospodarczą, nie zamykają się całkowicie na większe wydatki.

Widać też wyraźny rozdźwięk między oceną własnych finansów a oceną gospodarki. W kwietniu 2026 r. ocena zmian sytuacji finansowej gospodarstwa domowego w ostatnich 12 miesiącach wyniosła -7,2, a w najbliższych 12 miesiącach -7,7. Tymczasem ocena ogólnej sytuacji ekonomicznej kraju była znacznie gorsza: -28,4 dla ostatnich 12 miesięcy i -23,8 dla kolejnych 12 miesięcy.

Dane GUS wskazują, że elementem hamującym wydatki remontowe nie musi być wyłącznie brak środków w gospodarstwach domowych. Równie istotna jest niepewność dotycząca otoczenia gospodarczego, kosztów utrzymania, sytuacji na rynku pracy i dalszych zmian cen. Konsument może więc rozważać remont, w tym wymianę stolarki, ale przesuwać decyzję w czasie lub dokładniej analizować jej zasadność. Dla branży oznacza to, że komunikacja nie powinna koncentrować się wyłącznie na samym produkcie. Coraz większego znaczenia nabierają argumenty, które porządkują decyzję zakupową i ograniczają ryzyko po stronie klienta: przejrzysta oferta, przewidywalna wycena, stabilność warunków handlowych oraz jasne określenie zakresu inwestycji. W takim otoczeniu większe szanse mają te zakupy, które konsument potrafi racjonalnie uzasadnić i odczuć z niej realną wartość (konieczność wymiany, poprawa komfortu użytkowania, ograniczeniem strat energii).

Źródło: GUS