Pierwsze trzy miesiące 2025 roku przyniosły zmniejszenie aktywności inwestycyjnej w segmencie mieszkaniowym. Według wstępnych danych GUS rozpoczęto budowę 55,7 tys. mieszkań, czyli o 7,3 proc. mniej w porównaniu do analogicznego okresu roku 2024. Spadek ten został odnotowany pomimo faktu, że sam marzec okazał się dużo lepszy niż luty (wzrost m/m o 32proc.).

Budowa mieszkań w I kwartale 2025 – spadek o 7,3 proc. r/r

W pierwszym kwartale 2025 roku rozpoczęto budowę 55,7 tys. mieszkań. Jest to o 7,3 proc. mniej w porównaniu do analogicznego okresu roku 2024. Najbardziej zauważalny spadek dotyczy segmentu mieszkań budowanych przez deweloperów – aż o 13 proc. Przystąpili oni do budowy 36,5 tys. mieszkań. Z kolei inwestorzy indywidualni wykazali wzrost o 5,5 proc., gdyż rozpoczęli budowę 18 tys. mieszkań. To sugeruje, że mimo ogólnego osłabienia aktywności inwestycyjnej w sektorze deweloperskim, budownictwo jednorodzinne utrzymuje się na stabilnym poziomie.

Silna baza 2024 roku i skala korekty

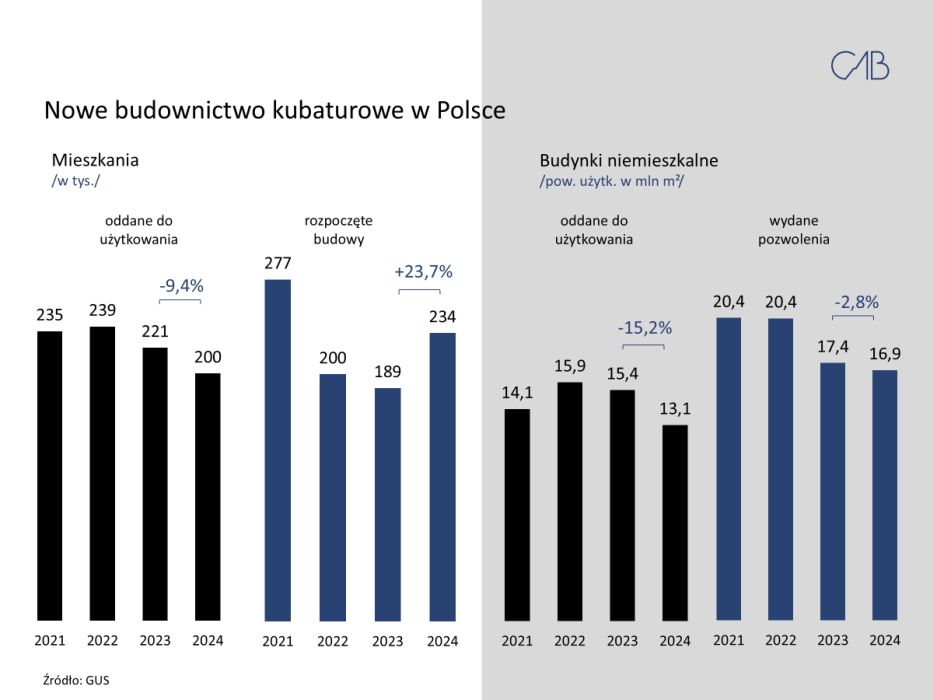

W 2024 roku liczba rozpoczętych budów podniosła się do 234 tys., co oznaczało wzrost o 23,7 proc. w porównaniu do 2023 roku, kiedy to zanotowano zaledwie 189 tys. nowych inwestycji. Finalne dane GUS pokazują, że w całym 2024 r. oddano do użytkowania 199,9 tys. mieszkań (-9,6 proc. r/r), ale jednocześnie wzrosła zarówno liczba wydanych pozwoleń na budowę, jak i rozpoczętych budów – co zwiastowało odwrócenie cyklu inwestycyjnego. Po dwóch latach spadków – tegoroczny wynik z początku roku wygląda raczej jak umiarkowana korekta niż załamanie trendu.

Mieszkania oddane do użytkowania – spadek, ale z wyraźnym spowolnieniem dynamiki

Liczba mieszkań oddanych do użytkowania w I kwartale 2025 roku wyniosła 46,1 tys., o 4,6 proc. mniej niż rok wcześniej. Choć tendencja spadkowa jest kontynuowana, dynamika tego spadku jest mniejsza niż w poprzednich latach. Dla porównania, po I półroczu 2023 roku spadek wynosił aż 15 proc. Z kolei w całym 2023 roku oddano 221 tys. mieszkań (wobec 239 tys. w 2022 r.), co oznaczało spadek o 7,5 proc. W 2024 r. liczba ta spadła dalej do 200 tys. mieszkań, co dawało kolejne -9,4 proc. Widać zatem oznaki stabilizacji – inwestycje rozpoczęte od końca 2023 roku oraz w 2024 roku zaczynają powoli być finalizowane. Jeśli obecna tendencja się utrzyma, można spodziewać się, że w drugiej połowie 2025 roku liczba mieszkań oddanych do użytkowania zacznie ponownie rosnąć.

Wzrost aktywności w marcu 2025

Pozytywne wyniki widać w liczbie inwestycji, których budowę rozpoczęto. Nieco gorzej sytuacja wygląda biorąc pod uwagę liczby wydanych pozwoleń na budowę i zgłoszeń z projektem budowlany. Porównując dane z marca 2025 do marca 2024 odnotowano spadek na poziomie 8 proc. Odpowiada to liczbie blisko 22 tys. mieszkań, których budowę rozpoczęto. Jednak gdy spojrzymy na porównanie danych miesiąc do miesiąca (luty-marzec 2025) to jest on aż o 32 proc. lepszy. Zwiększyła się również liczba mieszkań oddanych do użytkowania – o 5,8 proc. oraz wydanych pozwoleń o 10,8 proc. m/m.

Takie odbicie miesięczne może sugerować, że spadek liczby rozpoczętych budów w całym kwartale może mieć charakter przejściowy – być może wynikał z wahań sezonowych lub z opóźnień administracyjnych w pierwszych tygodniach roku.

Pozwolenia budowlane w I kwartale – istotny wskaźnik przyszłej aktywności

W pierwszym kwartale 2025 roku wydano pozwolenia dla 61,9 tys. mieszkań, co oznacza spadek o 11,6 proc. względem analogicznego okresu roku poprzedniego. Szczególnie wyraźne wyhamowanie dotyczyło deweloperów, którzy uzyskali aż o jedną piątą mniej pozwoleń niż rok wcześniej (-20, 8 proc.). Inaczej sytuacja wygląda w sektorze budownictwa indywidualnego – tutaj liczba decyzji administracyjnych wzrosła o 4,6 proc., co potwierdza większą odporność tej grupy inwestorów na wahania koniunktury.

Mimo ujemnych dynamik rok do roku, marcowe dane wskazują na lekki impuls w górę – w samym tylko tym miesiącu wydano ponad 22 tys. pozwoleń, biorąc pod uwagę wszystkie formy budownictwa. Stanowi to wzrost względem lutego (+10,8 proc.), ale tez znaczący spadek w relacji rok do roku, bo o 20,5 proc.

>Warto jednak pamiętać, że rok temu rynek odnotowywał zdecydowanie lepsze wyniki m.in. ze względu na planowane wdrożenie nowych warunków technicznych, co znacząco podniosło bazę porównawczą. Tym samym obecne wyniki, choć słabsze, nie muszą być jednoznacznym sygnałem pogorszenia sytuacji, lecz raczej efektem normalizacji po silnym impulsie z 2024 roku.

W budowie ponad 844 tys. mieszkań – zaplecze dla przyszłych wyników

Na koniec marca 2025 roku w budowie pozostawało 844 tys. mieszkań – o 3,8 proc. więcej niż rok wcześniej. To oznacza, że pomimo mniejszej liczby nowych inwestycji, znaczna część rynku nadal pozostaje aktywna. W praktyce może to oznaczać, że przez cały 2025 rok będziemy obserwować stosunkowo wysoki poziom mieszkań oddawanych do użytkowania, nawet przy mniejszej liczbie rozpoczynanych budów.

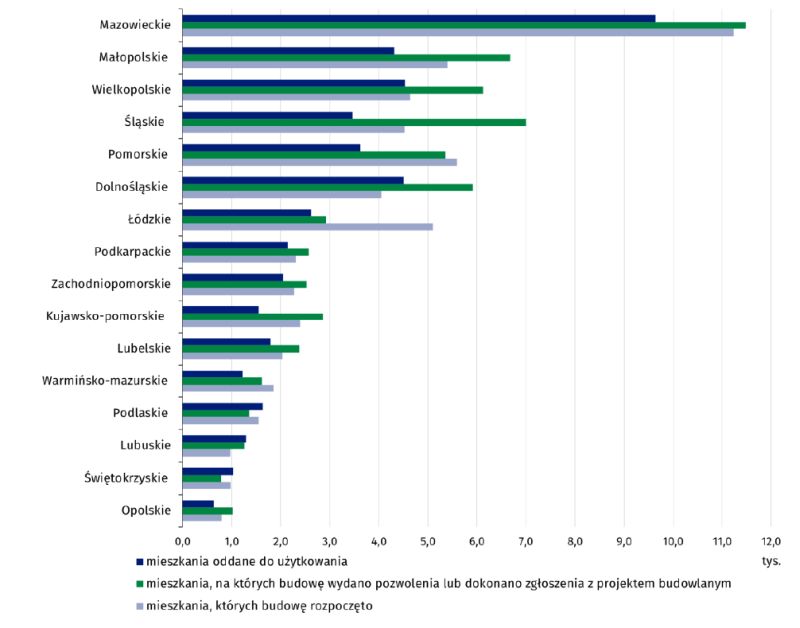

Mapa aktywności: mazowieckie na czele

Mazowsze utrzymało pozycję lidera pod względem wszystkich trzech kategorii: 9,6 tys. mieszkań oddanych do użytkowania, 11,2 tys. rozpoczętych budów oraz 11,5 tys. z pozwoleniem na budowę. Aktywność koncentruje się w pięciu województwach: wspomnianym mazowieckim, małopolskim (odpowiednio: 4,3 tys., 5,4 tys. i 6,7 tys.), wielkopolskim (4,5 tys., 4,6 tys. i 6,1 tys.), śląskim (3,5 tys., 4,5 tys. i 7,0 tys.) i pomorskim (3,6 tys., 5,6 tys. i 5,4 tys.).

Czy spadek jest chwilowy? Perspektywy na kolejne kwartały

Analizując dane GUS oraz informacje rynkowe, można stwierdzić, że spadek liczby rozpoczętych budów w I kwartale 2025 roku nie jest powodem do niepokoju – przynajmniej na razie. Dynamika spadku mieszkań oddanych do użytkowania słabnie, a liczba mieszkań w budowie osiągnęła wysoki poziom. O ile spadek liczby nowych pozwoleń budzi ostrożność, to wzrost aktywności w marcu 2025 roku może być zapowiedzią kolejnej fali inwestycyjnej, jeśli warunki rynkowe na to pozwolą.

Jeśli obecna koniunktura gospodarcza nie ulegnie znacznemu pogorszeniu, a polityka mieszkaniowa rządu będzie sprzyjać inwestycjom, to drugi i trzeci kwartał 2025 roku mogą przynieść odbicie w liczbie rozpoczętych budów. Decydujące będą jednak decyzje deweloperów, które mogą być uzależnione od przyszłości programów dopłat do kredytów i stabilności stóp procentowych.